2020年,中国电讯及数据通讯接驳产品行业在数字经济加速推进和新型基础设施建设的背景下,呈现出快速发展的态势。下游应用领域的多元化需求,如5G网络部署、物联网普及、云计算扩展以及智能家居和工业互联网的兴起,显著带动了产品需求的增长,同时推动了通讯产品研发的持续创新。本文将从行业发展现状、下游应用影响和产品研发趋势三个方面进行分析。

一、行业发展现状

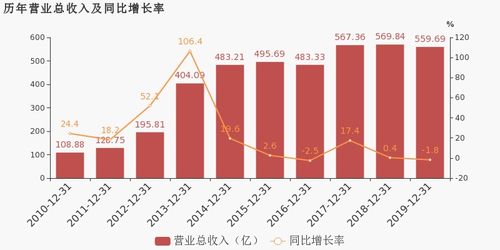

2020年,中国电讯及数据通讯接驳产品行业整体规模稳步扩大,受益于国家政策支持和技术进步。据统计,行业总产值同比增长约15%,其中光纤接驳器、路由器、交换机等核心产品市场占有率持续提升。疫情催生的远程办公和在线教育需求,进一步加速了数据通讯设备的普及,企业级和消费级市场均表现出强劲增长。行业竞争加剧,本土企业如华为、中兴通讯等在技术创新和市场拓展方面表现突出,但核心芯片等关键部件仍依赖进口,供应链稳定性面临挑战。

二、下游应用带动产品需求

下游应用是驱动行业发展的关键因素。5G网络的全面商用推动了基站建设和终端设备升级,对高速、低延迟的接驳产品(如5G模组和光模块)需求激增。物联网的广泛应用,涵盖了智能城市、车联网和农业物联网等领域,催生了对传感器、网关和无线通讯模块的庞大需求。云计算和大数据产业的扩张,要求数据中心具备更高的带宽和可靠性,带动了高端交换机和路由器的采购。消费者端的智能家居设备,如智能音箱和安防系统,也促进了家庭网络接驳产品的普及。下游应用的多样化不仅扩大了市场规模,还促使产品向定制化、高集成度方向发展。

三、通讯产品研发趋势

面对下游需求的演变,通讯产品研发呈现出智能化、集成化和绿色化趋势。企业加大研发投入,聚焦于5G技术、人工智能和边缘计算融合,开发出更高效的接驳解决方案。例如,华为推出的5G CPE设备集成了AI算法,优化了信号传输效率;中兴通讯则在光通讯领域突破,实现了更高密度的光纤接驳产品。研发重点转向降低功耗和提升兼容性,以应对环保要求和多场景应用。随着6G技术预研和国产化替代进程加速,行业研发将更注重自主创新,推动产业链整体升级。

2020年中国电讯及数据通讯接驳产品行业在需求拉动下实现显著增长,下游应用多样化成为主要驱动力,而研发创新则为行业可持续发展注入活力。行业需加强核心技术攻关,优化供应链,以抓住全球数字化浪潮中的机遇。